这个国庆假期,人们的消费天平发生了重要倾斜:8.88亿人次、8090亿元,投给了诗和远方。

大家“出游”的意愿明显大于“买房”。

表现在数据层面,“银十”开局可以用“平淡”来概括:CRIC监测的重点22个城市国庆假期认购面积同环比下降超3成。

不过,这份“平淡”的成绩单中也有几个亮点城市,比如成都、杭州等城市市场热度依然延续,广州、武汉、郑州等维持弱修复行情。

二手房成交同比“腰斩”,跌幅大于新房。重点8城假期期间二手房成交了5029套,环比下降43%,同比下降55%,预期10月整体成交延续低位徘徊。

假期期间楼市表现较为平淡,回暖动力略显不足。

结合克而瑞城市机构调研数据,十一中秋双节假期(2025年10月1日-10月8日,下同)22个重点城市认购面积为160.9万平方米,环比下降38%,同比下降33%。

22城整体“跌多涨少”,短期内出台新政的北京、上海、深圳等,国庆楼市反响不及预期。

比如8月份放松限购的北京,政策效果不及去年930新政,虽然认购量较9月周均有了显著回升,但同比去年仍降六成。

热点二线城市成都、杭州等市场热度较高。

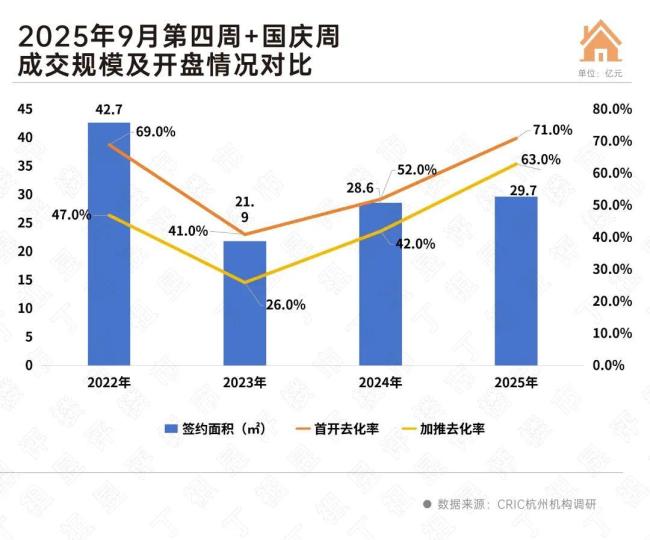

其中杭州2025年国庆前后成交规模同比持平,首开去化率与2022年相当,加推去化率创新高。萧山区两盘首开,其中3.18万元/平刚需盘去化率为47%,而4.6万元/平改善盘开盘售罄。

成都表现也比较亮眼,十一期间认购规模同比增长35%,盘均来访量为122组,环比大增90%,盘均成交量为5套,环比增长67%。其中8成项目来访量涨幅超20%,约35%来访量翻番;过半项目销量大幅上涨(涨幅超20%),约4成销量翻番。

但从成交规模看,仅17%项目销量超10套,3成项目销量3-10套,半数项目销量2套以内,前期基数过低,销量虽有回升,但仍处中低位。

广州、武汉、郑州等城市维持弱修复行情。

比如广州,十一期间售楼处来访人气热度明显优于9月周均,部分热盘认购实现翻倍增长。从开盘去化率来看,推出的16盘去化率为17%,同比增长12个百分点,较2023年同期仍降5个百分点。

郑州和武汉两个城市类似,都是在供应受限的情况下实现了热度周期性回升。

比如郑州,十一期间来访及认购都出现了小高峰,单周热度超过今年五一期间,达到25年新高度。据CRIC监测数据,十一期间郑州主城区28个主力项目单盘周来访251组,环比9月4周上涨72%,单盘周均成交13.2套,环比9月4周上涨180%;还有一些城市仍处于低谷期,比如天津、重庆、长沙等城市复苏动能明显不足。

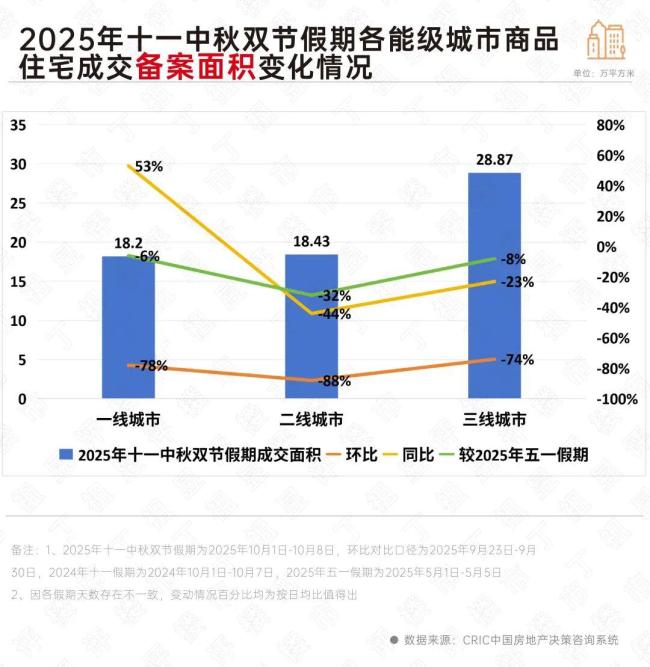

从CRIC监测的十一假期成交备案数据来看,45个重点监测城市累计成交65.49万平方米,环比降81%,同比下降20%,与今年五一假期相比下降16%。

其中一线韧性较强,同比持增53%,与今年五一假期相比仅微降6%。

从城市来看,一线城市中上海、北京和深圳商品住宅成交备案面积同比均为正,此外,上海新房备案面积与五一假期期间相比也上涨了三成。在新政利好支撑下,止跌企稳态势初显。

二手房成交同比“腰斩”,跌幅明显高于新房。

据CRIC监测数据,十一假期8个重点城市二手住宅成交了5029套,环比下降43%,同比下降55%。

十一期间各城市二手房行情整体“跌多涨少”。

北京、广州、深圳、合肥、杭州等城市二手房市场相对低迷,其中北京同比领跌,跌幅高达76%。

南京二手房成交同环比“腰斩”,市场热度不及9月周末。第三方监测数据显示,国庆期间南京日均成交92套,较9月周末日均成交下降52%;日均带看量4350组,较9月周末带看下降42%。

这8城中,只有青岛二手房因去年基数较低原因,同比涨幅显著,但仍然延续“以价换量”。

十一市场延续止跌回稳态势,杭州、成都等热点城市短期内市场热度得以延续,而广州、武汉、郑州等延续弱复苏行情。

预计整个10月新房成交总量规模或将延续低位波动,绝对量与9月持平或小幅微降,基于去年10月基数较高,同比降幅仍将有进一步扩大的可能,楼市止跌回稳趋势仍有待进一步巩固。

)

)

)

)

)

)

)

)

)

)

)