春秋航空成国内“最赚钱”航司 增收不增利难题显现

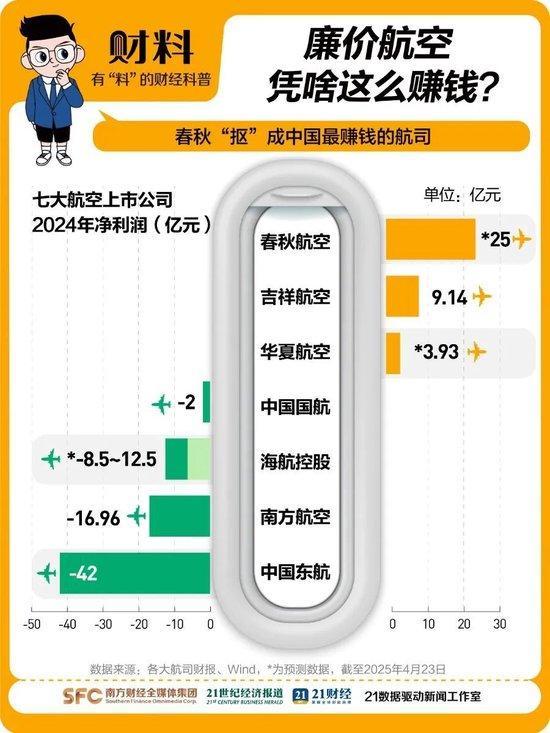

春秋航空成国内“最赚钱”航司 增收不增利难题显现。近日,中国各大航空公司相继公布了2024年年报。春秋航空凭借其“抠门经济学”再度脱颖而出。年报显示,该公司实现营收200.0亿元,同比增长11.5%;归母净利润22.7亿元,同比小幅增长0.7%;扣非归母净利润22.5亿元,同比增长1.1%。

相比之下,中国国航、东方航空和南方航空在2024年虽然营收有所增长,但均面临不同程度的亏损,净亏损分别为2.37亿元、42.26亿元和16.96亿元。民营航空方面,吉祥航空和华夏航空分别实现净利润9.14亿元和2.68亿元。

尽管春秋航空是“最赚钱的航司”,但也面临“增收不增利”的问题。年报显示,2024年该公司完成运输总周转量456,786.5万吨公里、旅客周转量5,040,445.0万人公里、运输旅客2,868.0万人次,客座率为91.5%,同比分别上升18.7%、18.8%、18.8%和2.1个百分点。前三项达到2019年同期的126.9%、127.0%和128.1%,客座率较2019年同期上升0.7个百分点。

尽管客运运力、周转量和客座率大幅攀升,春秋航空却面临“增收不增利”的问题。2024年,公司实现营业收入200.0亿元,同比增长11.5%;归母净利润22.7亿元,同比仅小幅增长0.7%。这主要是由于客运收益同比回落和成本压力增加所致。具体来看,国内航线的客公里收益为0.373元,同比下降6.3%;港澳台航线客公里收益为0.422元,同比下降11.21%;国际航线客公里收益为0.437元,同比下降14.77%。

行业整体也面临类似问题。例如,南方航空国内航线客公里收益同比下降11.11%至0.48元,导致其客运及客运相关服务毛利率同比减少21.34个百分点至3.87%;吉祥航空不同机型的客公里收益也出现下滑。行业竞争加剧与“以价换量”趋势是主要原因。中国航协数据显示,尽管2024年全年的旅客运输量创新高,但全年经济舱平均票价同比下降超10%,客公里平均收益水平同比下降12.5%。

成本方面,2024年春秋航空的营业成本为174.1亿元,同比增长12.2%。其中,国内业务的营业成本为136.2亿元,同比增长2.83%;国际业务的营业成本为33.6亿元,同比大幅增长82.02%。这与运力持续加大推动起降费、航油费等项目增加密切相关。尽管单位成本有所改善,但随着国际航线运力恢复,春秋航空在成本管理上也面临一定压力。

截至2024年末,春秋航空在飞航线共212条,其中国内航线159条,国际航线51条,港澳台航线2条。国际航线恢复至2019年超七成。由于境外机场地服起降等各类保障成本显著高于国内机场,且供应商涨价幅度较大,国际航线运力投放增长使得公司单位起降费用同比增加8.0%。未来,飞机及发动机成本、维修成本等项目仍存在较大压力。

航油成本也是影响公司利润水平的主要因素。2024年,春秋航空的航油成本为61.4亿元,同比增加5.0亿元;航油成本占营业成本的比重为35.3%,上年的占比为36.36%。单位航油成本全年同比下降6.2%,但相较2019年仍增长17.0%。近年来,国际原油价格波动较大,未来航油价格走势仍具有不确定性。

面向2025年,春秋航空计划进一步控制成本与提升效率,并优化收益管控和产品体系,拓展辅助业务。短期内,公司将进一步完善国内航线和运力投放布局,优化航网结构,稳步有序恢复国际航班;中长期则仍将围绕各区域基地建设航线网络的目标不变,持续提高基地航线集中度,提升基地维修能力和航班保障能力。国内方面,春秋航空将在二线市场基础设施新建和扩建过程中争取更多时刻增量,同时挖掘有潜力的三四线市场。国际方面,公司将密切关注泰国、日本、韩国、柬埔寨等重点市场的供需变化,积极调整和安排运力,预计今年国际及地区运力投放将恢复至2019年的90%以上,运力占比将恢复至20%以上。